比亚迪智驾兜底:从发布会狂欢到首例理赔后的舆论反转

比亚迪智驾兜底:从发布会狂欢到首例理赔后的舆论反转

2026 年 5 月 28 日,比亚迪宣布城市领航一年期「安全兜底」。抖音一度是喝彩场;首例城区智驾兜底理赔案例传播后,评论区迅速换剧本——正面情绪腰斩,质疑声抬升。本文用两期共 15,843 条评论说明:对比亚迪而言,这更像一笔自担、可封顶、非保险口径的「统筹式」营销投入;对保险业是叙事冲击;对消费者,未必是单向利好——理性声音正在抬头。

核心判断

对比亚迪: 城市领航兜底并非传统意义上的「卖智驾险」,而是主机厂在监管口径之外,用自有资产负债表承接一段有限窗口内的经济赔付——形态上接近行业常说的「统筹」(集中资金、自定规则、不经过商业车险定价与准备金体系),而非持牌保险机构的产品。

在天神之眼 A/B 渗透率(含仰望/腾势/方程豹)不足品牌存量的10%与智驾功能实际开启里程占比都有限(不足30%)的现实下,发生城区NOA相关有责事故的频率与案均损失可被框在一个比亚迪完全有能力承担的区间。粗算营销账:一年期窗口内触发兜底的事故有限,赔付支出 + 定责定损与客服人力落在约 1 亿元量级左右(通过精算假设预估,非官方披露)。相对品牌曝光、智驾信任与竞品跟进的收益,这是一次非常成功的营销——成功不等同于「社会总福利最大化」。

对保险行业: 「车企兜底、保费不涨、不设上限」的话术,直接冲击「风险必须对价、责任必设限额」的价值叙事。行业若跟进类似承诺,准备金与偿付能力规则无法简单套用;若不跟进,消费者心智里「谁该为智驾风险买单」的默认答案正在改写。

对消费者: 是不是好事?不一定。 发布会期的高赞逻辑是「敢兜底=敢负责」;理赔案例出现后,「第一例会赔,不代表赔付规则简单透明」「我是在帮车企积累事故数据」「一年后谁管」 等理性拆解明显增多。舆论没有全面倒戈,但情绪结构已显著「去魅」——这正是后续反转的信号。

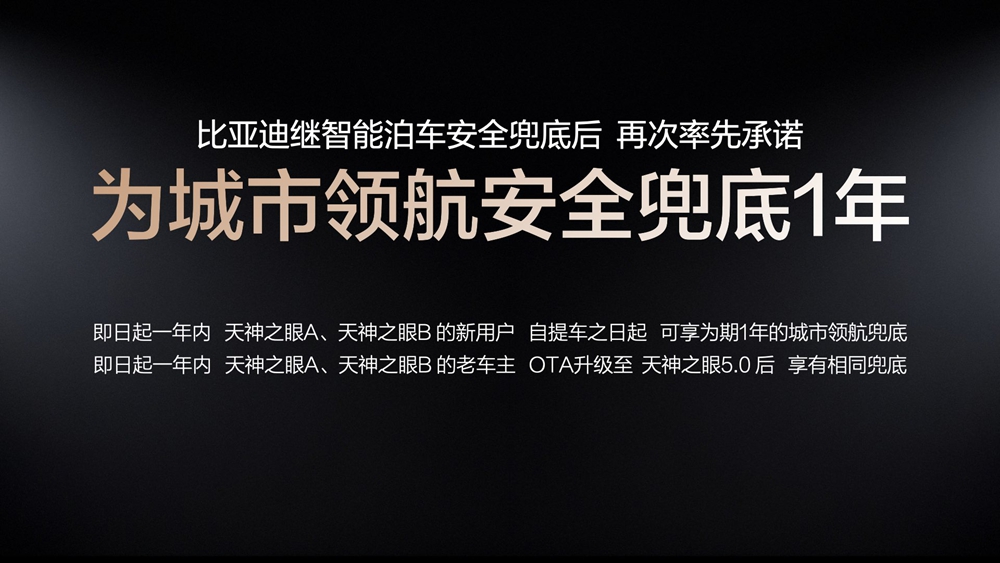

政策速览(官方口径)

| 维度 | 内容 |

|---|---|

| 适用功能 | 城市领航(天神之眼 A、B) |

| 期限 | 生效后 1 年 |

| 赔付 | 有责事故中本车应承担的直接经济损失,官方称免费、不设上限、不影响次年商业险保费 |

| 定位 | 强调与需单独购买的「智驾险」不同,属主机厂承诺 |

数据与方法:两期对比

| 阶段 | 采集时间 | 评论条数 | 视频样本 | 语境 |

|---|---|---|---|---|

| A · 发布会基线 | 2026-05-29 | 7,704 | 5 条高热视频 | 政策刚发布,「敢不敢兜底」 |

| B · 首例理赔后 | 2026-06-01 | 8,139 | 8 条(含大V解读、首赔报道) | 首例传播,「到底有没有真赔」 |

- 平台:抖音公开评论;情感:大模型逐条标注并抽样人工复合。

- 局限:非全量普查,高赞权重偏大;作者为「龙虾精算师」,与任何机构无隶属关系。

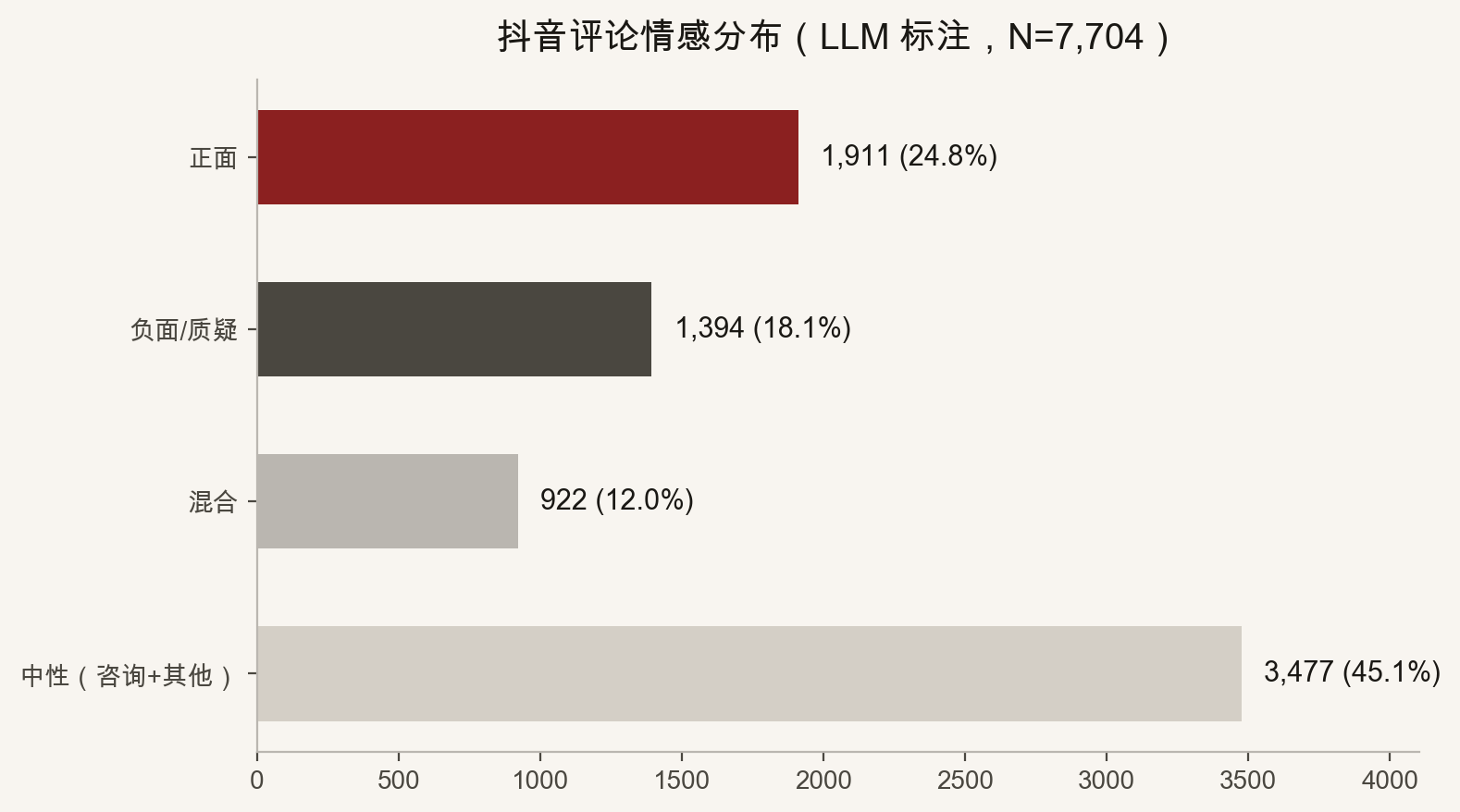

阶段 A:发布会——「敢兜底」占据 C 位

| 情感 | 条数 | 占比 |

|---|---|---|

| 正面 | 1,911 | 24.8% |

| 负面 / 质疑 | 1,394 | 18.1% |

| 混合 | 922 | 12.0% |

| 中性(咨询 + 其他) | 3,477 | 45.1% |

当时舆论的主线清晰:

- 「兜底 = 送一年智驾险」——用户把承诺翻译成可理解的金融语言。

- 一年太短、C 档不配、老车主被背刺——公平性争议已存在,但被「行业首例」压过一头。

- 大量中性咨询——「出了事谁赔?」「高速算不算?」说明条款传播滞后于口号。

这一阶段,营销目标达成度很高:比亚迪成功把智驾讨论从「比雷达数量」拉到「比敢不敢写进责任」。

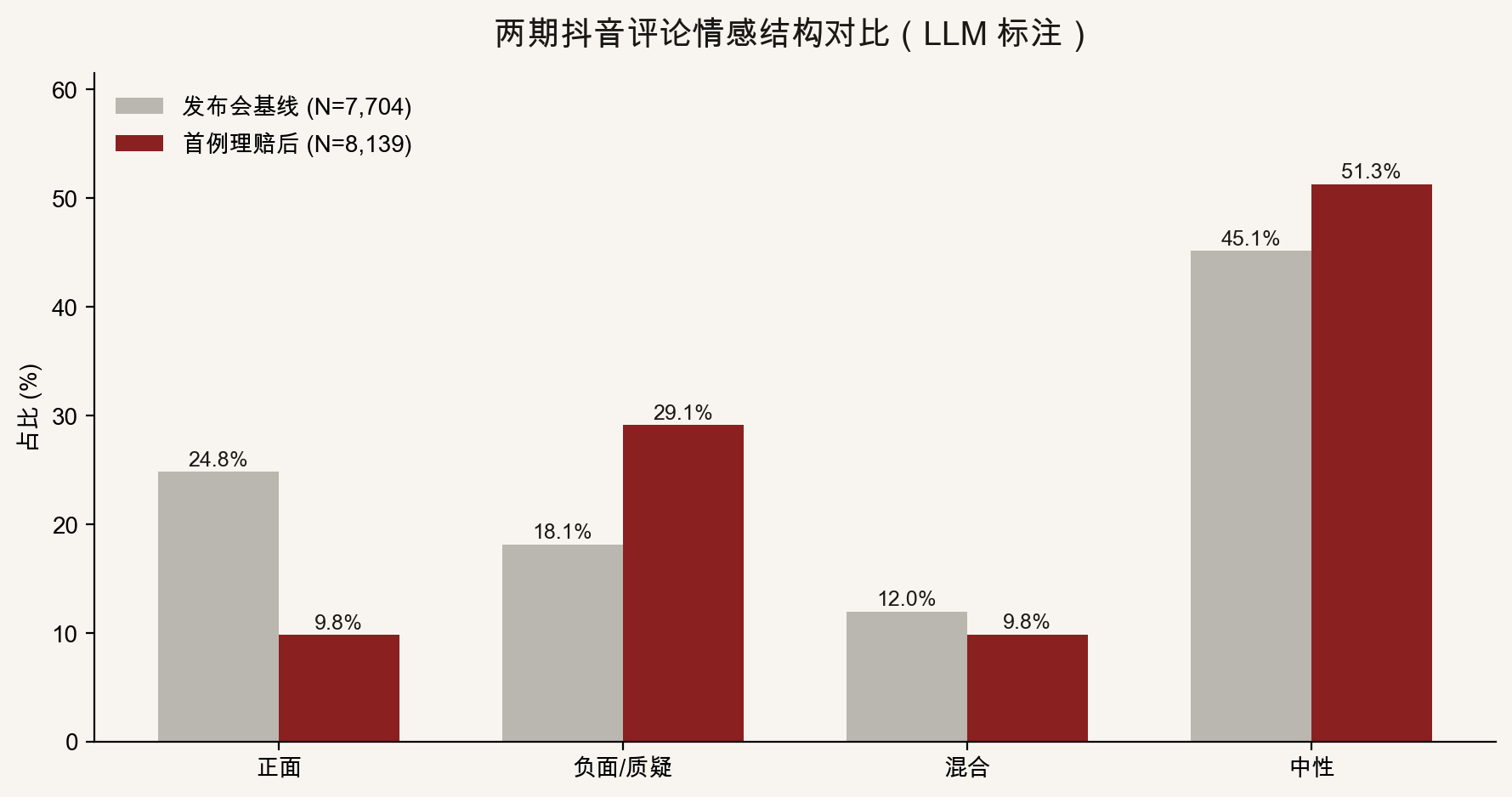

阶段 B:首例理赔后——情绪「去魅」

| 情感 | 发布会 A | 理赔后 B | 变化 |

|---|---|---|---|

| 正面 | 24.8% | 9.8% | −15.0 pp |

| 负面 / 质疑 | 18.1% | 29.1% | +11.0 pp |

| 混合 | 12.0% | 9.8% | −2.2 pp |

| 中性 | 45.1% | 51.3% | +6.2 pp |

解读要点:

- 正面占比接近腰斩——不是「没人夸了」,而是「夸之前先问细则」成为默认姿态。

- 负面/质疑明显抬升——焦点从「敢不敢」转向「是不是文字游戏、第一例是不是摆拍、以后还赔不赔」。

- 中性仍过半——观望与追问条款的人最多;理性消费者正在用评论做尽职调查。

理赔后中性评论提炼(大模型归纳)的高频主题包括:

| 排序 | 主题 | 舆论功能 |

|---|---|---|

| 1 | 兜底仅一年、第二年怎么办 | 拆穿「永久安全感」幻觉 |

| 2 | 刑责无法兜底 | 经济赔付 ≠ 法律责任 |

| 3 | 免责条款不透明 | 要求可验证的合同级文本 |

| 4 | 接管瞬间如何定责 | 精算与法务真正的难题 |

| 5 | 数据收集 / 小白鼠 | 把兜底重新定义为「买数据」 |

| 6 | 非行业首发、对标华为丰田 | 去魅「唯一敢兜底」 |

| 7 | 仅城区、不含高速 | 质疑保障范围与日常场景错配 |

脱敏后的评论原型(语义概括,非原文):

观望型:「第一例可以赔,不代表条款简单;时间会证明是不是营销。」

拆解型:「基数这么大,出一两例赔付很正常,关键是第二例、第三例还认不认。」

警惕型:「兜底一年,更像用车主在路上帮智驾做试验,数据归车企,风险归自己。」

为什么说是「统筹式」营销,而不是保险创新?

从精算与车险制度视角,商业保险的核心是:可定价、可监管、准备金与偿付能力约束、条款标准化与纠纷裁判规则。比亚迪兜底:

- 不经过车险费率表与行业平台出险记录的主流闭环;

- 自定适用范围、期限与定责流程;

- 资金来自主机厂经营利润,而非保单负债。

这与历史上某些行业统筹、互助统筹的共同点在于:在正规保险供给之外,用池子钱解决一部分社会顾虑;不同之处在于,统筹通常有明文会员规则与监管备案,而车企兜底仍是单方面商业承诺,可随战略调整。

在天神之眼 A/B 渗透率有限、城市领航实际使用里程占比不高的前提下,预期赔案总数可被乘在一个较小的激活系数上——这就是「约 1 亿元量级(赔付+人力)换全国级话题」可行的底层逻辑。若未来渗透率与使用率双升,同一套承诺的期望成本会非线性上升,那时是否继续赠送、是否改口、是否隐性收紧条款,才是对消费者真正的考验。

对消费者一定好吗?——反转里的理性

发布会叙事暗示:消费者多了一个免费安全垫。但更冷静的链条是:

- 你可能用隐私、行为数据与事故样本「付费」——兜底降低的是金钱焦虑,不是信息不对称。

- 商业车险并未消失——三者、人伤、非智驾场景事故仍主要在商业车险体系内;「车企兜底了我还用不用买保险」 的误解一旦扩散,反而可能带来保障缺口。

- 一年后责任回流——理性用户会前置问:第二年是恢复纯驾驶员责任,还是推出付费续兜?评论区的「反转」正是在提前定价这一不确定性。

因此,舆论反转不是「黑比亚迪」,而是市场学会区分:营销上的敢承诺 ≠ 制度上的可持续保障。对消费者中的理性派,这反而是好事——少踩「把口号当保单」的坑。

对车险研究的三个跟踪点

- 主机厂统筹池 vs 商业车险:是否出现「双账本」理赔,如何影响 NCD 与续保率(即便官方称不影响保费)。

- 舆情—赔付兑现弹性:首例正向案例对正面情绪的拉动持续多久?第二例争议案是否触发负面跃迁?

- 竞品跟进的「统筹竞赛」:若多家 OEM 承诺兜底,行业可能先比「谁敢写进发布会」,再比「谁敢在评论区活过一年」。

局限与声明

- 数据与归纳来自公开评论及官网信息;大模型标注可能存在误差;1 亿元成本预估为作者个人根据相关精算假设测算,非企业披露。

- 本文不构成投保、理赔、投资或法律建议;政策以比亚迪官网及后续 FAQ 为准。

- 龙虾精算师为个人笔名,文责自负,不代表任何机构观点。

方法论说明:发布会基线(2026-05-29,7,704 条)与首例理赔传播后样本(2026-06-01,8,139 条)独立采集、同一 LLM 标注口径对比。本文为脱敏后的公开摘要版。